[Click here for English version]

HSBC PayMe 和 BoC Pay 這兩個平台早前宣布正式加盟第二期的電子消費券計劃,正施展渾身解數吸引市民將消費券「轉會」。可供市民選擇的電子消費券支付平台增至六個,去年我們曾就消費券寫過一篇關於首四個電子支付平台所採用的 AARRR 顧客策略,主要集中討論平台如何從內部著手,捉緊消費券商機留住現有用戶及吸引新用家。在本篇,我們將綜觀整個本地電子支付市場,和大家一起討論一下連續兩年的電子消費券計劃,如何推進整個本地電子支付生態的發展?

香港是國際金融中心,各式各樣的交易及支付工具發展成熟。即使時間回溯到二十年前,香港人已經在使用八達通乘車、外出用膳用信用卡「埋單」、購物時發現身上沒有現金還可以用易辦事 (EPS) 付款兼提款、繳付賬單則有繳費靈 (PPS) 自動轉帳⋯⋯ 時興無現金社會,香港其實早已「半隻腳」踏入,那時「無現金社會」這個術語甚至還未現世。曾經作為電子支付的先驅城市,香港卻在推行流動支付時遇上不少困難。

可能因為習慣了在日常生活中使用這些已發展成熟的支付方式,市民對轉用流動支付/手機錢包等興趣不大。有內地發展流動支付的成功先例,港府熱切希望香港亦能學習內地的經驗,推動本地電子錢包的應用,追上全球無現金發展的趨勢。政府這兩年由以往直接「派錢」改為派發電子消費券,正正希望能藉着消費券,增加電子錢包在本地的普及度及擴大接受付款的商家網絡。

那麼,成效如何?

毫無疑問,加盟電子消費券計劃對支付平台而言,是一次能夠大量增加新用戶和合作商戶的機會,擴展平台的用戶基數和支付網絡裡的認受商戶。因此,各平台都分別推出了各式各樣的迎新獎勵,特別是剛新增的 PayMe 和 BoC Pay,從入/轉會現金獎賞、大抽獎活動、消費券專屬合作優惠、朋友推薦獎勵⋯⋯ 獎賞之豐富,無一不顯示了平台想要「吸客」的決心。這是去年的數據,消費券計劃令首四家支付平台合共增加了逾 300 萬個新賬戶,差不多是半個城市的人口,可見以消費券作為誘因威力強大。

嶺大的研究發現,受訪者對電子支付工具的選擇主要受該支付工具的優惠(27%)、之前已安裝使用(25%)和該支付工具的覆蓋範圍(24%)所影響。可見,在獲得大量的新用戶後,如果周邊的付款配套跟不上,平台還是留不住這些客戶的。

不知你有沒有發現,現在不論是網上網物,還是線下消費;是大集團,還是小商鋪,接受顧客使用電子支付的商戶多了很多?回到上述的數據,去年的消費券使八萬個新登記商戶增設了電子支付系統。消費券除了協助這些電子支付平台獲得大量 B2C 個人客戶外,這些電子支付平台在游說商戶安裝/加裝電子支付系統時的 B2B 議價能力亦大大增加。眼見消費券期間會帶來的可觀消費額,配合平台適時提供的安裝費和手續費減免推廣,吸引不少中小型商戶加入電子支付網絡中。

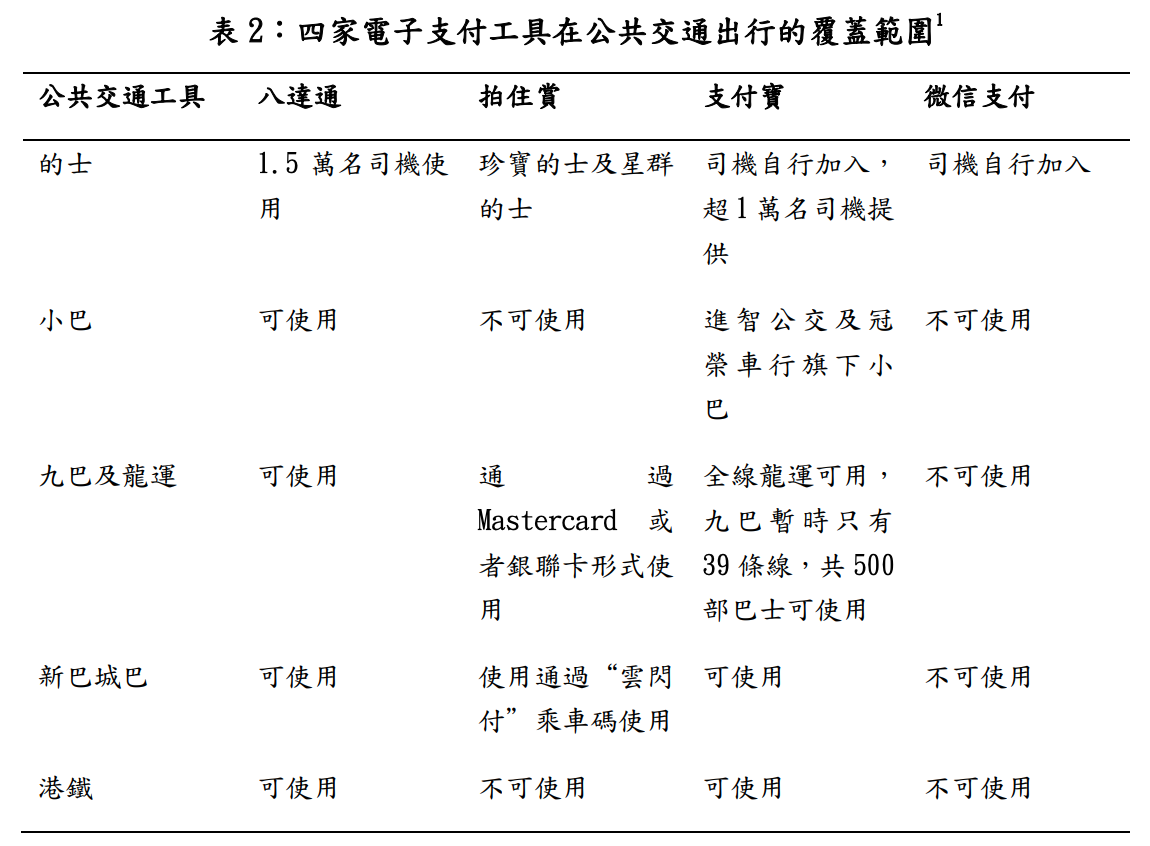

電子支付服務不只有「量」的增加,「質」的方面亦進一步得到完善。為了能捉住每一元的消費額,店舖會下足功夫研究到底可以如何「用盡」這些電子支付工具去配合其 POS 系統,為欲使用消費券消費的顧客提供最方便的付款方案。以八達通為例,以往,它主要作為交通卡及線下小額支付工具。但現在,我們能在濕街市用八達通付款;能配搭八達通應用程式在網上超市網購生活用品;甚至能合併數張八達通「嘟」大型家電,這些都是可行但過往的我們沒有去嘗試的。除此之外,支付交通費的方式亦不再局限於八達通卡及零錢,巴士及港鐵已支援支付寶及雲閃付的乘車碼、無接觸感應的信用卡或預付卡(只限巴士)、以及手機近場通訊 (NFC) 拍卡等方式繳付車資。

於外,本地流動支付配套愈趨完善,愈來愈多地方能夠接受消費者以電子錢包支付;於內,各電子支付平台持續發展及改善自身服務,電子錢包成為了集購物支付、繳付賬單、P2P 轉帳、優惠卷平台、跨境匯款等於一身的一站式應用程式。作為用家,我們能在這些良性競爭中受益,不只有各式各樣的優惠及回贈獎賞,愈趨成熟及完善的電子支付平台及支付配套能使我們在傳統付款工具之外擁有更多選擇。如果你有興趣閱讀更多我們曾經寫過的文章,歡迎前往我們的網站了解更多。